Введіть пароль, щоб розблокувати вміст

- Українська

- Русский

- 1. Першопричини формування світової системи оподаткування

- 2. Аспекти української податкової системи: історична спадщина політичного суб'єктивізму, глобалізація світової економіки, податкова мораль суспільства.

- 3. Опис концепції податкового проєкту «Податки на долонях»

- 4. Переваги податкового проєкту «Податки на долонях»

1. Першопричини формування світової системи оподаткування

Усі основні податки сучасної податкової системи можна поділити за критерієм історичної хронології на два основні види: податки епохи Стародавнього Риму і політекономічні податкові механізми періоду 18-20 століть.

Податки Стародавнього Риму – це податок з обігу (centesima rerum venalium), акцизні податки і пропорційні податкові принципи (лінійні ставки). Згідно з літературними джерелами акцизи не є особистим надбанням Риму, оскільки в цю епоху оподатковувати товари під час перетину умовних місць розпочали і в інших країнах, але в Стародавньому Римі вперше запровадили податок з обігу за лінійною ставкою 1%. На підставі механізму оподаткування обігу у сучасному світі працюють такі податки, як: ПДФО, податок з продажу (США), податок з обігу в спрощених системах оподаткування, ЄСВ. Ефективність механізмів акцизів і оподаткування обігу, в першу чергу, доведено упродовж десятків століть, оскільки, попри вплив науково-технічного прогресу, ці механізми продовжують стабільно функціонувати. На великому часовому діапазоні 1970-2021 рр. мною було проведено дослідження податкових зборів у різних країнах ОЕСР. На підставі чого було встановлено, що податок з продажів у масовому використанні зберігся лише в США і при цьому він демонструє стабільно низьку волатильність і високі рівні податкових зборів. За своїми об'ємами надходжень він перевищує майже усі податки з товарообігу в США і знаходиться на одному рівні з податками і митами з імпорту (2-2,5% від ВВП).

Податки періоду розквіту політекономічних поглядів (18-20 століття) – це ПДВ, податок з прибутку, прогресивні ставки, спрощені системи оподаткування.

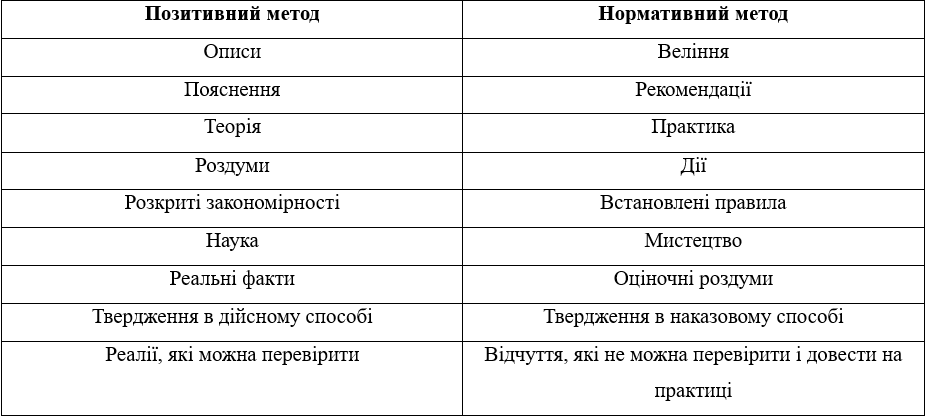

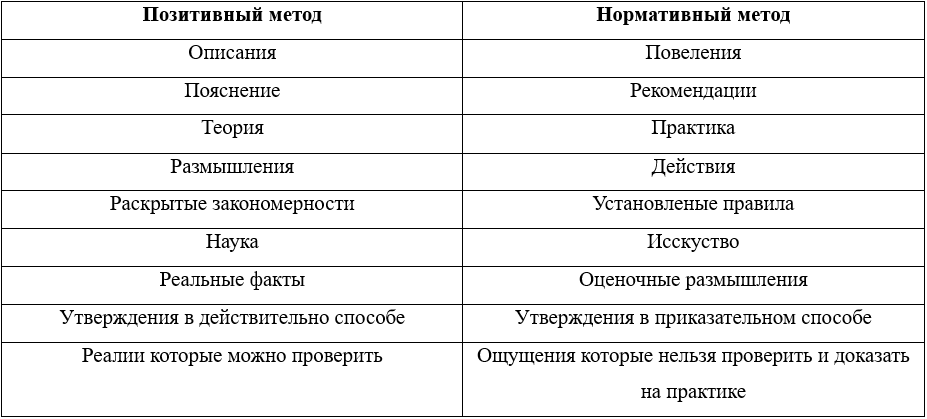

Починаючи з епохи Відродження, у сфері оподаткування дедалі більшої популяризації набули економічні рішення, сформовані через призму політичних інтересів. Основоположниками політичного підходу при формуванні податкових механізмів можна вважати таких політичних діячів, як Н. Маккіавеллі, Ф. Гвічіардіні, які, зокрема, виступали з критикою пропорційного принципу податкової ставки і пропонували використовувати прогресивні методи. Усю суть таких пропозицій можна описати однією з фраз Маккіавелі: “...... ніщо неправильне саме по собі, все залежить від обставин. Такі підходи вчених у своїй діяльності дуже точно описав американський соціолог Фріц Махлуп (1902-1983), який поділив наукові методи дослідження на два види:

- Позитивний метод (як є фактично) – це принцип наукового дослідження, що ґрунтується на пошуку істини без прив'язки до сьогоднішньої думки суспільства або чиїхось особистих інтересів.

- Нормативний метод (як хочеться, щоб було) – це принцип наукового дослідження, спрямований на обґрунтування результатів дослідження у рамках існуючих настроїв суспільства або політичних інтересів.

Наприклад, такі вчені, як Г. Галілей або Дж. Бруно, використовували позитивний метод дослідження явищ, не дивлячись на крайню непопулярність результатів їхніх досліджень у суспільстві і уряді. Прикладів відомих учених, які використовували нормативний метод, набагато більше, але треба відзначити, що, якщо вчений використовує нормативний метод, це не завжди означає його свідому позицію догодити чиїмось інтересам, мотивація вченого може будуватися на його особистих будь-яких політичних або соціальних переконаннях, які він хоче реалізувати через наукові аргументації. У сфері оподаткування нормативні методи використовували: Д. Рікардо (соціалістично-ліберальна ідеологія), К. Маркс (комунізм, марксизм), А. Вагнер (соціал-націоналізм), А. Пігу (ліберальна демократія).

Розглянемо суб'єктивний характер такого продукту політичної економіки, як прогресивні ставки, суть якого два вчених з протилежними ідеологічними поглядами примудрилися трактувати кожен на свій лад. А. Вагнер, відомий німецький економіст-прибічник гітлерівського нацизму, трактував прогресивні ставки з позиції того, що інтереси держави повинні переважати над інтересами суспільства і громадян, оскільки основна мета політики держави – досягнення світового панування. Ця місія потребує мобілізації усіх ресурсів країни, а мілітарні витрати повинні багаторазово збільшитися. Тому усі надлишки доходів громадян мають бути перерозподілені до державного бюджету шляхом застосування прогресивних ставок оподаткування доходів заможних громадян. Американська професорка історії Е. Кларк у своїй праці «Адольф Вагнер: від національного економіста до націонал-соціаліста»(1940) відзначає формування в епоху гітлерівського нацизму окремого напряму економічної думки, який вона називала економічним націоналізмом. Іншими словами, Е. Кларк піддає критиці нормативний підхід у науковій діяльності, але при цьому слід зазначити, що американська авторка не зовсім щира, оскільки такий самий нормативний підхід використовують її колеги із США і країн Європи тільки з протилежною спрямованістю політичних інтересів. Наприклад, вчений зі світу Е. Кларк, економіст А. Пігу, який був прибічником ліберальної демократії Заходу, трактував прогресивні ставки як механізм найвищого державного патерналізму, спрямованого на захист малозабезпечених верств населення. Виходячи з позиції, що прогресивні ставки ставлять на перше місце інтереси суспільства і лише на друге місце інтереси держави.

Далі розглянемо загадкову історію виникнення і поширення ПДВ. Як відомо з літературних джерел, механізм податку на додану вартість розробив великий німецький підприємець Карл Вільгельм фон Сіменс, бізнесмен був активним противником податку з обігу, пануючого на той час у світі. Основна мета розробленого нового механізму ПДВ для Сіменса полягала в протиставленні його податку з обігу. При цьому ставки податку з обігу, що діяли на той час у світі, були досить лояльні до бізнесу.

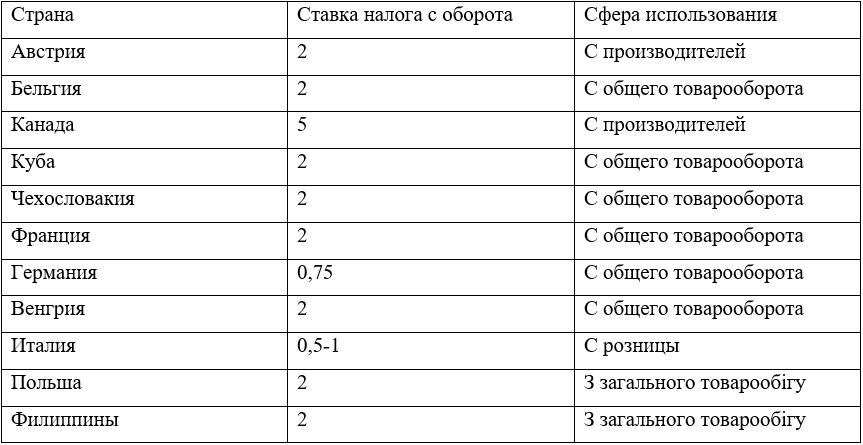

![Таблиця 2 Застосування в різних країнах світу податку з продажів в 1926 р.[1]](https://podatky.online/admin/assets/img/concept/table_2_ua.png)

З огляду на вищевикладене можна висловити власне припущення про те, що, оскільки К. Сіменс активно займався транснаціональною комерцією, він активно використовував внутрішньо-корпоративну торгівлю (фіктивний перепродаж товару через контрольовані підприємства), у такому разі і дійсно треба визнати, що навіть якщо ставка податку, як в Німеччині, 0,75% буде застосована до десятка фіктивних ланцюгів переказу грошей, то підсумкова сума податку вже становитиме вагомі 7,5%.

Але попри велику популярність подібних економічних рішень, що ґрунтуються на особистісному суб'єктивізмі і політичному популізмі, пропозиція К. Сіменса була відхилена до закінчення Другої світової війни. Після ж закінчення війни основну роль у впровадженні і «м'якому» примусі до використання ПДВ відіграли США, які і досі продовжують реалізовувати таку місію через свій інструмент фінансового впливу – МВФ. Примітно, що перед початком своєї місії з викорінювання податку з обігу і впровадження ПДВ в інших країнах, конгресом США в 1921 р. було категорично відхилено пропозицію радника міністра фінансів з впровадження «модифікованого податку з продажів» і обрано шлях стратегічного розвитку зі «старим» податком з обігу. Дії США з впровадження ПДВ і протидії податку з обігу можна простежити за такими історичними фактами:

- У 1949 році представник міністерства фінансів США Карл Шуп прибув на чолі місії з реконструкції японської фіскальної системи. Одне з головних тверджень американської місії полягало у скасуванні податку з продажів і впровадженні податку на додану вартість. Але така пропозиція наштовхнулася на категоричні заперечення японського уряду, що призвело до того, що в 1954 р. Японія остаточно заявила про свою відмову у використанні ПДВ. Слід зазначити, що максимальне зростання економіки країни висхідного сонця, відоме як ефект «японського дива», якраз відбувалося з використанням податку з обігу. І лише в 1989 р., ймовірно внаслідок триваючого тиску США, Японія прийняла ПДВ спочатку за символічною ставкою 3%, потім ставка була збільшена до 10%.

- У 1956 р. у рамках плану Маршалла Франція взамін на допомогу США погодилася першою відмовитися від податку з обігу і впровадити ПДВ. Курируючим цим процесом було призначено тодішнього міністра фінансів Франції Моріса Лоре. Незважаючи на усі популістські гасла того часу про те, що ПДВ дозволить знизити рівень інфляції і збільшити надходження до бюджету, результати практичного аналізу свідчили про зворотне. Мною було проведено дослідження податкових надходжень до французького бюджету упродовж 1950-2021 рр. У результаті було встановлено, що після впровадження ПДВ рівень інфляції зріс і частка від ВВП податкових надходжень до бюджету скоротилася.

- Директива ЄС № 67/227/ЄЕC «Про гармонізацію законодавства держав-членів стосовно податку з обігу», 1967 р., категорично забороняє усіх країнам-учасницям використовувати податок з обігу.

- Директива ЄС № 67/228/ЄEC «Про гармонізацію законодавства держав-членів відносно податків з обігу – структура і порядок використання загальної системи ПДВ», 1967 р., в обов'язковому порядку змушує усі країни до використання ПДВ.

- У 2022 р. урядом України було ухвалено рішення про введення податку з обігу за ставкою 2% і без обмеження лімітів за грошовим обігом. Але вже в 2023 р. МВФ вимагав від України підписати меморандум про заборону використання податку з обігу і примусове переведення усіх підприємств назад в сферу ПДВ. У зв'язку з чим більше 300 тис. українських підприємств, які раніше перейшли на нову систему оподаткування, «заднім числом» вимагали доплачувати ПДВ, оскільки підприємства, які довірилися уряду і перейшли на нову систему, перестали контролювати формування податкового кредиту під час закупівель, а податкове зобов'язання усім нарахували від усього об'єму реалізацій. Викликає нерозуміння логіка МВФ, якщо їх не влаштовував податок з обігу внаслідок малої ставки, можна було б підняти ставку, але не забороняти подальше масове використання цього податку.

Наприкінці опису податкових механізмів, що ґрунтуються на політичному суб'єктивізмі, наведу приклад впровадження спрощених систем оподаткування в загальну податкову систему. Якщо розглядати спрощені системи з використанням податку з обігу як автономно функціонуючу систему, то слід визнати її переваги, що ґрунтуються на простоті, прозорості податкових відносин і високій фіскальній ефективності. Але при комбінації спрощених систем із загальною системою створюється висока мотивація ухиляння від рівноправного оподаткування. Спрощені системи були впроваджені в 70-х роках минулого століття і здобули велику популярність серед наукових і громадських кіл західних країн і США. Наразі ті самі наукові співтовариства Заходу визнають шкоду від імплементації спрощених систем у загальну систему оподаткування. Так, наприклад, фахівці дослідницького фонду "Tax Foundation" під час розроблення методології Індексу Податкового Клімату (Tax Climate Index),[5], який вони розраховують лише застосовно до штатів США, враховують чинник використання кожним окремим штатом систем спрощеного оподаткування. Фахівці фонду вважають, чим більший рівень імплементації спрощених систем в загальну систему оподаткування, тим менш прозорою і ефективною стає податкова система. Виникає запитання, чому західні економісти в 70-х роках минулого століття не провели моделювання варіацій розвитку подій і не дійшли аналогічних висновків.

Враховуючи усі аспекти формування світової податкової системи, можна дійти висновку, що система спеціальним чином формувалася для неоднозначності процесів оподаткування і постійної наявності можливих прецедентів у сфері ухиляння від рівноправної сплати податків. Слід зазначити ще один важливий аспект, такі країни, як США і Велика Британія, позиціонують себе як лідери у сфері боротьби зі світовим ухилянням від сплати податків. Але при цьому за версією дослідницького фонду "Tax Justice Network" є лідерами рейтингу Індексу податкових ям (Corporate Tax Haven Index), надалі – CTHI. Так, наприклад, за результатами рейтингу CTHI за 2024 р. Велика Британія є лідером за кількістю офшорних зон (з топ 10, 7 юрисдикцій перебувають під прямим англійським впливом), а США є лідером за об'ємом грошових коштів, виведених без сплати корпоративного податку, частка становить 15,6% від світового тіньового обігу.[2]

Отже, на підставі вищевикладеного можна сформувати наукову ідею, що пояснює головні причини неможливості адекватного функціонування сучасної системи оподаткування без чинника добровільної сплати податків, і у разі його відсутності система може функціонувати лише через примуси і «ручний» контроль, що пояснюється частково суб'єктивними принципами, які були закладені в її побудову. Загальні риси системи, побудованої за суб'єктивними чинниками, можна трактувати таким чином: ”Кожна система, яка була побудована на суб'єктивних принципах, не матиме стійких властивостей для виконання своїх функцій у разі впливу зовнішніх чинників, що мають здатність змінюватися. Чим сильніше змінюватимуться чинники впливу на систему, тим менше система відповідатиме своїм властивостям із забезпечення виконання заданих початкових функцій”

2. Аспекти української податкової системи: історична спадщина політичного суб'єктивізму, глобалізація світової економіки, податкова мораль суспільства.

На самому початку формування незалежної України було зроблено єдину спробу створити свої індивідуальні елементи податкової системи. У 1993 р. Верховна Рада ухвалила закон про перехід на податок з обігу, але вже в 1995 р., коли сформувалися внутрішні бізнес-еліти і елементи зовнішнього впливу, Радою було ухвалено закон про відміну податку з обігу і остаточний перехід на податкову систему за «лекалами» Заходу. Після чого, аж до 2025 р., український уряд використовував тільки тактику копіювання моделей оподаткування країн Європейського союзу. Мабуть виходили з логіки, якщо податкова модель успішно функціонує в Естонії або Німеччині, треба її скопіювати і отримати такий саме гарантований позитивний результат. Але як показала практика, така логіка виявилося помилковою. За версією дослідницького фонду "The 1841 Foundation", за результатами 2024 м. Україні було присвоєно статус Tax Heel, з четвертим місцем в рейтингу країн з найгіршими умовами податкової системи.[3]

Розглянемо основні недоліки української податкової системи :

- Презумпція вини платника податків. Податкова служба без наявності доказової бази, ґрунтуючись лише на своїх внутрішніх методичках, може ухвалювати рішення про обмеження прав юридичних осіб на ведення комерційної діяльності шляхом блокування податкових накладних ПДВ. Такі дії є грубим порушенням Конституції України, оскільки лише на підставі суб'єктивних підозр, адже вони не доведені в судовому порядку з наявною обґрунтованою базою, виконавча влада ухвалює рішення про покарання такого суб'єкта комерційної діяльності шляхом заборони вести подальшу комерційну діяльність, залишаючи право за суб'єктом доводити податковому органу свою невинність. У Конституції України з цього приводу описується норма презумпції невинуватості, визначена статтею 62 “особа вважається невинуватою у вчиненні злочину й не може бути піддана кримінальному покаранню, доки її вину не буде доведено в законному порядку і встановлено обвинувальним вироком суду; ніхто не зобов'язаний доводити свою невинуватість у вчиненні злочину. Обвинувачення не може ґрунтуватися на доказах, одержаних незаконним шляхом, а також на припущеннях. Усі сумніви щодо доведеності вини особи тлумачаться на її користь”. Також Конституція України чітко визначає повноваження судової гілки влади в ст. 12 “Правосуддя в Україні здійснюють виключно суди. Делегування функцій судів, а також привласнення цих функцій іншими органами чи посадовими особами не допускаються. Юрисдикція судів поширюється на будь-який юридичний спір та будь-яке кримінальне обвинувачення”

- Низька ефективність адміністрування процесів податкових зборів. Враховуючи низьку фіскальну ефективність існуючої системи і неможливості її функціонування в автономному режимі, податкова служба використовує методи особистого примусу для збору податкових платежів. Співробітники податкової служби обдзвонюють представників бізнесу і повідомляють їх про неіснуючий в законодавстві термін «податкове навантаження». Для кожного регіону встановлюються свої норми оплати ПДВ і податку з прибутку у відсотку від обігу. Слід наголосити, що такі дії повністю анулюють норми Податкового кодексу в розрізі визначення прибутку як різниці між доходами і витратами підприємства, ці норми нікого не цікавлять, якщо фактично розрахований податок з прибутку нижче, аніж встановлено для цього регіону. Така сама ситуація спостерігається і у сфері сплати ПДВ.

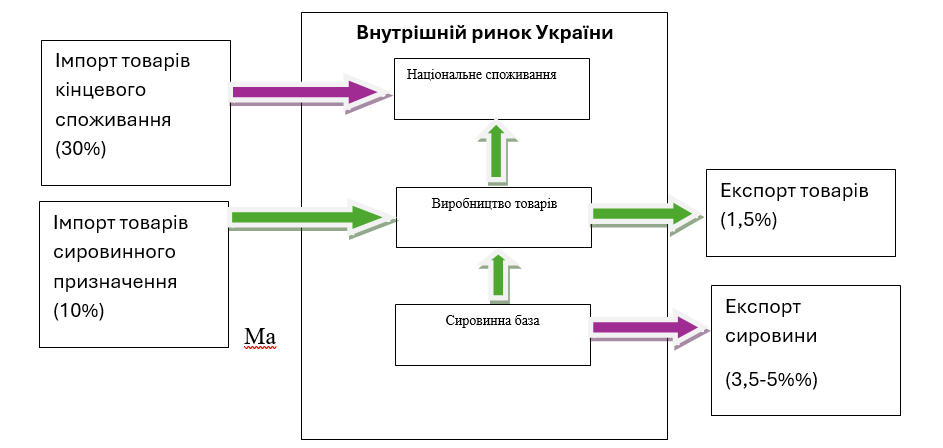

- Подвійне оподаткування і корупційна складова при компенсації експортного ПДВ.. У законодавстві України наявні норми, які дозволяють збирати податки з громадян, нараховані на підставі інших податків. Наприклад, така ситуація спостерігається з правилами нарахування Єдиного соціального внеску (у теорії внески не належать до податків, але фактично ними є і відрізняються лише спрямованістю подальшого використання у бюджеті). У статті 7. Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» вказано: «Єдиний внесок нараховується на суми, зазначені в частинах першій і другій цієї статті, не зменшені на суму відрахувань податків, інших обов'язкових платежів” Інакше кажучи, ЄСВ нараховується у тому числі на ПДФО і військовий збір, тобто відбувається нарахування податку на податок. Перейдемо до розгляду ситуації з відшкодуванням ПДВ при експорті. Український експорт в основному є сировинним з малою додатковою вартістю. Це сільськогосподарська необроблена продукція і корисні копалини, і відповідно саме на ці види експорту припадає основна сума відшкодування ПДВ. Фактично відшкодований ПДВ потрапляє не до фермерів, які виробили сировину, а до великих трейдерів, які контролюють цю сферу. В процесі проведення компаративного аналізу статистичних даних щодо відшкодування ПДВ на часовому діапазоні 2005-2021 рр. було встановлено таку кореляційну залежність: До кінця каденції кожного президента і його команди рівень відшкодування ПДВ збільшується, а з приходом нового президента зі своєю командою, в перший рік правління об'єми відшкодування знижуються і до кінця терміну каденції знову збільшуються. Можливо, причина такої кореляції полягає в тому, що під час зміни «кураторів» по відшкодуванню ПДВ старі зв'язки обриваються, але з часом утворюються нові.

- Заплутаність Податкового кодексу і невідповідність нормам економічної науки У більшості міжнародних методологій з розрахунку різних податкових індексів враховується чинник простоти трактування Кодексу і відповідності його норм правилам елементарної економіки. Податковий кодекс України в цьому відношенні являє собою нашарування різних податкових бачень урядів, які приходять до влади і постійно під впливом зовнішніх структур або власного бачення перекроюють Кодекс у різних напрямах. При цьому абсолютно не звертається увага на те, що трактування багатьох податкових механізмів суперечить принциповим правилам економіки. Наприклад, у ст. 136 ПКУ описується механізм нарахування податку на прибуток у сфері азартних ігор і послуг страхування, де податок на прибуток нараховується з повного доходу, в якому містяться також витрати підприємства. Також описується нарахування податку на прибуток з повної суми виведеного капіталу у сфері IT, враховуючи, що виведений капітал не обов'язково прирівнюється до фінансового результату. Ще один приклад можна навести зі ст. 141.4.2, де вказується, що компанія-резидент України, що не є платником податку на прибуток (наприклад, на спрощеній системі) і сплачує кошти на користь контролюючої компанії-нерезиденту, повинна сплатити податок на прибуток за ставкою 15% з усієї суми сплачених коштів, хоча така сума не то що прибутком, а навіть доходом підприємства не є. Фактично в усіх наведених вище випадках описується оподаткування доходу або взагалі витрат підприємства, яке завуальоване в розділі оподаткування прибутку. Напевно, Директива ЄС № 67/227/ЄЕC від 1967 р. не дозволяє в українському Податковому кодексі називати економічні терміни своїми іменами. Подібну ситуацію можна спостерігати в описі правил оподаткування ПДВ при імпорті. Враховуючи, що стадія імпорту для українських підприємств є процесом накопичення додаткових витрат, розглядати оподаткування цих витрат податком на додану вартість є некоректним, особливо в тих випадках, коли підприємство або фізична особа, що імпортує товар, на додаток ще й не має статусу платника ПДВ. Проте, у ст. 180 і ст. 191 Податкового кодексу вказано: «податок на додану вартість при імпорті сплачує будь яка особа, яка ввозить товари на митну територію України в обсягах, які зазначені у Митному кодексі України». У випадках, коли імпортер має статус платника ПДВ, в майбутньому при реалізації на території України імпортного товару у нього дійсно з'явиться додаткова вартість, і він зможе компенсувати ПДВ, який раніше був вирахуваний з його витрат. Але у разі, якщо ПДВ був отриманий від неплатника ПДВ, то такі витрати залишаться повністю некомпенсованими для імпортера. Також у випадках експорту підприємство, навпаки, отримує додаткову вартість, яка за логікою повинна оподатковуватися податком на додаткову вартість, але при цьому не обкладається, та ще й існує право на отримання компенсації.

- Хаотичність процесу первинного документообігу. Згідно з нормами українського законодавства підприємство зобов'язане зберігати не менше п’яти років первинну документацію щодо своєї комерційній діяльності. У разі відсутності такої документації, під час перевірки податкової служби це загрожує великими штрафами. Існує, звичайно, варіант вести документацію за допомогою програм електронного документообігу, оскільки в Україні є великий асортимент пропозицій: Medoc, Птах, Paperless, Соната, існує навіть державний електронний майданчик OPZ. Але фактично через відсутність систематизації цього процесу досить нечасто зустрічаються випадки, коли два контрагенти використовують однакове ПЗ. Тому в реаліях сьогодення практично кожне підприємство вимушене утримувати співробітників, які постійно обмінюються оригіналами первинної документації, і потім тримати величезні архіви документації.

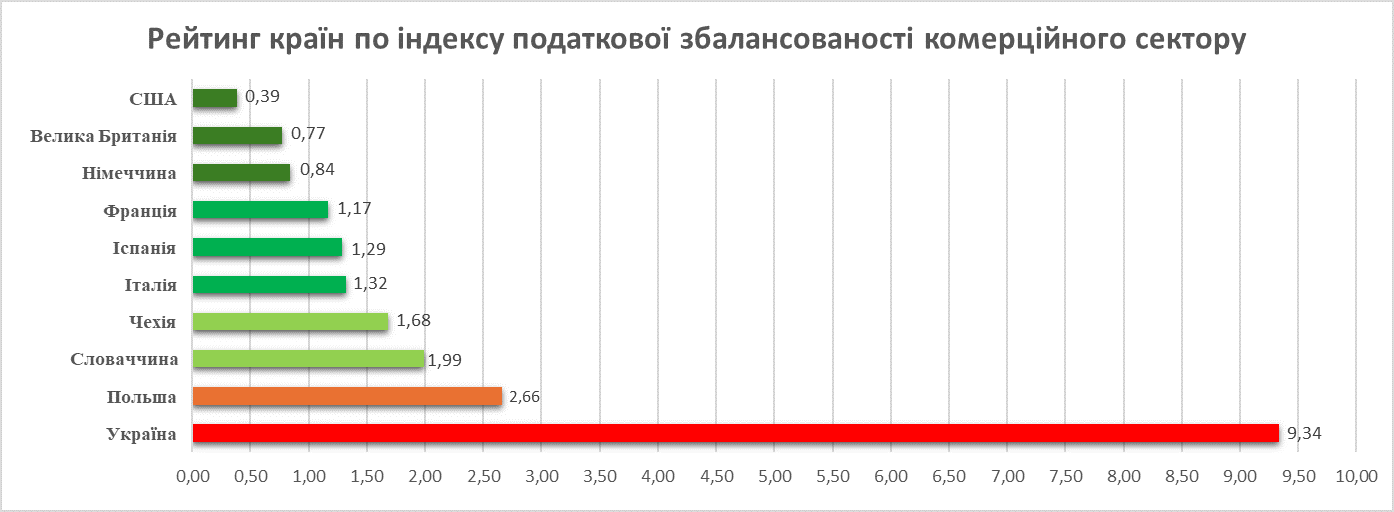

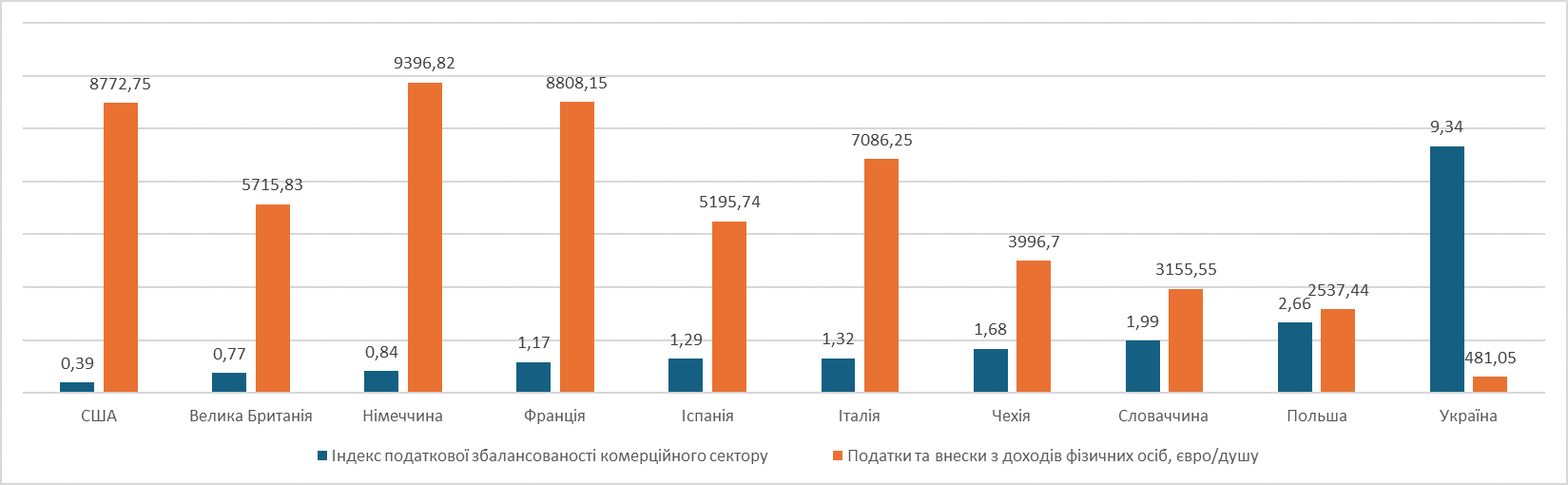

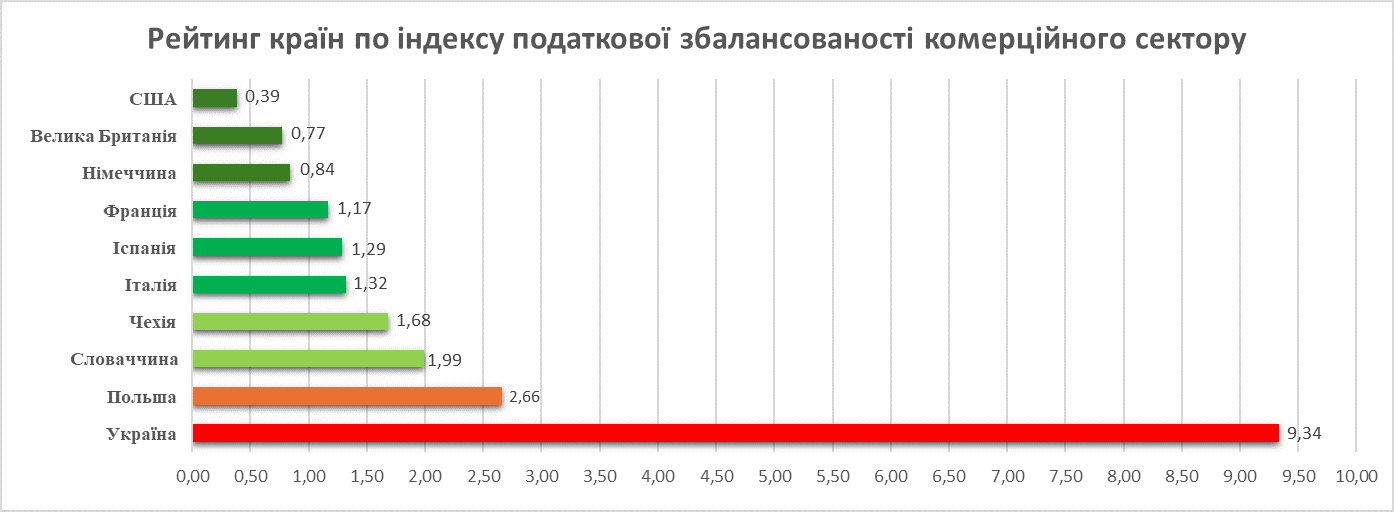

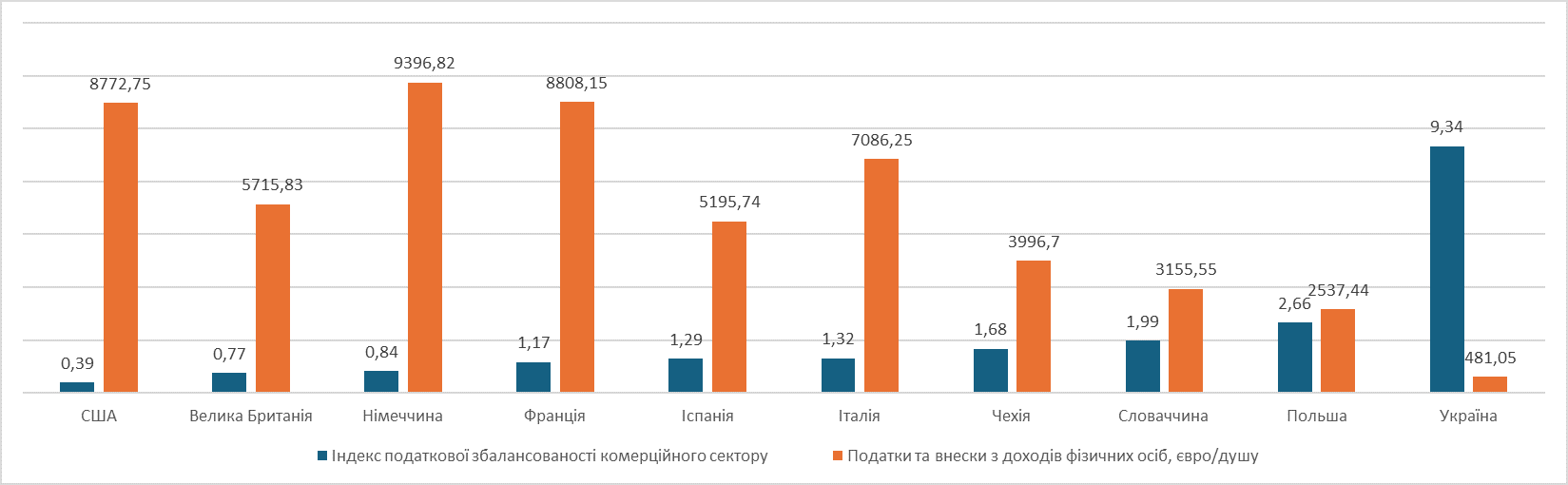

- Некоректний розподіл податкового навантаження між комерційним і приватним капіталом. Під терміном «комерційний капітал» розуміються грошові кошти, які використовують у своїй діяльності суб'єкти комерційної діяльності. І відповідно «приватний капітал» – це грошові кошти, які надходять у вигляді доходу приватним особам, в основному приватний капітал формується від комерційного. Податкові навантаження на відповідні капітали – це сума усіх видів податків, які стягуються при веденні торгівлі суб'єктами комерційної діяльності (податок на прибуток, акцизи, ПДВ тощо), і сума усіх видів податків і внесків, які стягуються з доходів приватних осіб (ПДФО, ЄСВ тощо). На підставі проведеного мною дослідження з виявлення залежностей між розподілом таких навантажень на прикладі низки країн ОЕСР, було встановлено, що країни, в яких основний податковий акцент перенесений на доходи фізичних осіб і при цьому знижено оподаткування комерційного капіталу, мають кращий рівень економічного розвитку і більш високі доходи фізичних осіб. Пояснення цієї кореляційної залежності полягає в тому, що комерційний капітал є основним генератором доданої вартості в економіці, відповідно частина згенерованої доданої вартості обов'язково переходитиме в сферу збільшення заробітних плат або дивідендів фізичних осіб. Інакше кажучи, чим менше навантаження на бізнес, тим він краще розвивається і відповідно це призводить до збільшення конкуренції підприємств на ринку праці, а це, у свою чергу, призводить до збільшення заробітних плат. На підставі цих висновків мною було розроблено методологію розрахунку Індексу податкового балансу, який розраховується на підставі питомих показників на душу населення: ВВП, податків з комерційного і приватного капіталу. Нижче наведено усереднений рейтинг країн за Індексом податкового балансу за період 2017-2021 рр.

Далі розглянемо залежність значень індексу і рівня податків з доходів фізичних осіб.

Як можна побачити з наведених вище графіків, США є лідером у правильному розміщенні податкових акцентів, при найменшому навантаженні на комерційний капітал збирається досить помірна сума податків з доходів фізичних осіб, відносно таких країн, як Німеччина і Франція, в яких навантаження на комерційний сектор завищене, але при цьому і збільшено навантаження податків на доходи фізичних осіб. Якщо ж лідера по податковому балансу порівняти з Україною, то можна спостерігати ті самі виявлені закономірності тільки навпаки, податкове навантаження на комерційний сектор в Україні відносно ВВП дуже високе і відповідно генеруються низькі рівні доходів громадян і відповідно податків з них.

Розглянемо тепер причини вищеописаних недоліків української системи оподаткування. Якщо такі чинники, як: некоректний розподіл податкового навантаження між комерційним і приватним капіталом і хаотичність процесу первинного документообігу, можна банально пояснити за рахунок неправильної податкової політики, то інші недоліки мають глибші причинні зв'язки. По-перше, враховуючи суб'єктивний характер виникнення основних податкових механізмів, як вже зазначалося вище, система не може функціонувати автономно і при цьому забезпечити рівноправність для усіх платників податків. По-друге, вади системи посилюються під впливом чинника глобалізації світової економіки. Під терміном «Глобалізація світової економіки» розуміються наростаючі з початку 2000-х років зміни в характері і умовах ведення міжнародної і внутрішньої комерційної діяльності. Ефект зниження фіскальної ефективності від впливу чинника Глобалізації економіки підтверджують багато відомих світових учених. З огляду на це ефект зниження фіскальної ефективності корелюється з моїм теоретичним припущенням про те, що система, яка побудована на суб'єктивних принципах, дуже сприйнятлива до зміни зовнішніх чинників впливу, чим сильніше змінюватимуться чинники впливу на систему, тим менше система відповідатиме своїм властивостям із забезпечення виконання заданих початкових функцій.

Для прикладу розглянемо думку щодо цієї проблеми відомого економіста В. Танзі, який, описуючи явище «Глобалізація світової економіки», стверджував, що на сучасному етапі економічного розвитку чинники виробництва, передусім капітал, мають велику ліквідність і можливість швидкої трансформації. В. Танзі також виділив основних фіскальних «термітів», що підривають принципи сучасної податкової системи: електронні гроші, трасти і хедж-фонди, офшорні зони, електронна комерція, внутрішньо-корпоративна торгівля; збільшилася частка нематеріальних активів та інших товарів, для яких не потрібні кордони і транспортні перевезення, дистанційне працевлаштування (фриланс) і багато чого іншого. Слід звернути увагу на те, що вчений дещо плутає першопричини, оскільки такі «терміти», як: внутрішньо-корпоративна торгівля, трасти, хедж-фонди і офшорні зони, є продуктами політекономічних рішень минулого. Глобалізація тут не винна, а ось у комбінації з новими чинниками впливу, які і правда належать до Глобалізації, зниження фіскальної ефективності просто прискорило свої темпи. Тому можна дійти висновків, що чинник Глобалізації не є головною причиною зниження працездатності системи, він лише є посилюючим каталізатором попередніх недоліків системи оподаткування.

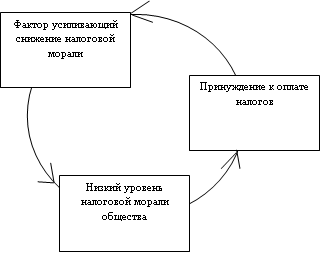

На закінчення розглянемо чинник Податкової моралі суспільства. Під терміном «Податкова мораль» розуміються моральні принципи і цінності, якими керуються люди при сплаті податків, або ж наскільки суспільство вважає справедливим добровільно сплачувати податки. У кожній країні податкова мораль носить мінливий характер залежно від національної культури, історії, довіри до уряду тощо. Чинник індивідуальної податкової моралі суспільства частково є поясненням, чому одна і та сама податкова система по-різному функціонуватиме в кожній окремій країні. Фіскально-соціологічними дослідженнями встановлено, що рівень податкової моралі за станом на 2013 р. в США вище, ніж у будь-якій іншій країні. Друге і третє місця займають Австрія і Швейцарія. Чесно кажучи, добровільна сплата – результат не однієї цивільної свідомості платників. Велику роль відіграють гроза суворих законів, невідворотність покарань, ефективна діяльність податкової служби. А оскільки існуюча світова податкова система не може функціонувати автономно, вона повинна базуватися лише або на добровільній сплаті податків, або на тотальному примусі. Враховуючи, що критерій податкової моралі українського суспільства дуже низький, відповідно це призводить до посилення чинників насильницького примусу і «ручного» податкового адміністрування. Український вчений, професор Андрущенко є, можливо, першим, хто підняв питання про податкову мораль в Україні як чинник, який має прямий вплив на ефективність національної системи оподаткування. Станом на 2013 р. професор Андрущенко зробив оцінку основних критеріїв податкової моралі, але, враховуючи, що в 2025 р. низка чинників могла змінитися, нижче наведу результати порівняння оцінки професора Андрущенко і мого суб'єктивного оцінювання в 2025 р.

![Таблиця 3. Ступінь відповідності стану податкової моралі в Україні критеріям, прийнятим на Заході [4, стор. 225]](https://podatky.online/admin/assets/img/concept/table_3_ua.png)

Слід зауважити, що причина низької податкової моралі українського суспільства полягає в діях уряду упродовж, напевно, усього періоду незалежності України. Реакція суспільства є лише дзеркальним відображенням рівня корупції, захисту прав населення, рівня державних послуг, що надаються, тощо. Враховуючи усі перелічені причини недоліків української податкової системи, можна дійти висновків, що використання методів примусу до сплати податків для цієї фіскальної моделі є вимушеною дією, оскільки система може функціонувати лише так, тому що ефект добровільної сплати податків відсутній. Слід також відзначити, що чинник податкової моралі не може різко змінюватися, наприклад, через рік після приходу до влади чесного і некорупційного уряду, цей чинник накопичується в певній тенденції повільно і упродовж десятків років. Тому станом на сьогоднішній день можна констатувати таку ситуацію: низький рівень податкової моралі сприяє використанню чинника примусу; у свою чергу, чинник примусу ще більше знижує податкову мораль. Виходить ефект замкнутого кола.

З огляду на той факт, що для якісної зміни системи необхідно змінювати не наслідки, а причини, підсумуємо їх:

- некоректна податкова політика: розподілу податкових навантажень між приватним і комерційним капіталом, відсутність єдиної системи первинного документообігу;

- неможливість ефективного використання податкових механізмів, побудованих на принципах політичного суб'єктивізму;

- низький рівень податкової моралі суспільства;

- - презумпція вини платника і примусові методи стягнення податків.

Відповідно можна сформулювати основні вимоги до нової концепції податкової моделі:

- коректна податкова політика: перерозподілу податкового навантаження між приватним і комерційним капіталом, створення єдиної системи документообігу;

- презумпція невинуватості платника податків і відсутність необхідності проведення перевірок;

- створення гарантованих умов рівноправності усіх платників у сфері сплати податків;

- виключення впливу чинника низького рівня податкової моралі шляхом повної автоматизації усіх процесів податкового обліку;

- створення податкової моделі з «імунітетом» від чинника Глобалізації світової економіки.

3. Опис концепції податкового проєкту «Податки на долонях»

Назва «Податки на долонях» несе смислове навантаження від фрази “видно, наче на долоні”, що означає щось дуже чітке, виразне, таке, що добре розуміється, абсолютно без будь-яких ускладнень або сумнівів. Цей вираз підкреслює високий ступінь видимості, зрозумілості й очевидності. Саме такі характеристики мають бути притаманні новій українській системі оподаткування.

3.1 Опис єдиної системи ведення податкового обліку і комерційної діяльності.

Модель «Податки на долонях», надалі – Система, є єдиною електронною системою, що функціонує за принципом незалежного блокчейна Ефіріум, який є другим за надійністю після блокчейна Біткоїн, але при цьому не такий енерговитратний. Використання технології блокчейна дозволить забезпечити унеможливлення перезапису будь-якої господарської або фінансової операції, яка була здійснена у рамках Системи. Доступ до повних даних про ведення комерційної діяльності окремого суб'єкта має лише сам суб'єкт і банківські організації мають тільки обмежену інформацію: сума платежу, реквізити одержувача. Державні органи можуть отримати право до повного доступу інформації про ведення комерційної діяльності лише після внесення до системи блокчейна відповідної постанови суду.

Система поєднує в собі додаткові функції: ведення електронного документообігу первинної документації, посередництво між фінансовими установами і суб'єктами комерції у сфері виконання банківських транзакцій, юридичний захист у сфері виконання договірних зобов'язань, автоматизованість податкового обліку. Розглянемо окремо кожну з перелічених функцій.

3.1.1 Ведення електронного документообігу первинної документації.

Система надає безоплатну можливість повного оформлення усієї первинної документації, яка є єдиною підставою для податкового адміністрування і ведення торгової або виробничої діяльності. При цьому система може бути сумісна з будь-якими іншими програмами ведення електронного документообігу. Під сумісністю розуміється можливість посередництва між Системою та іншими програмними продуктами. У рамках такого посередництва користувач вже за допомогою комерційних платних програм може підібрати для себе бажаніший інтерфейс. Слід наголосити, що навіть якщо користувач працюватиме через недержавну програму-посередника, то все одно уся інформація переноситиметься в його офіційний електронний кабінет, оскільки Система записує дані у блокчейн тільки з нього. Це рішення дозволить повністю виключити необхідність для підприємств здійснювати зберігання паперових носіїв і проблеми з несумісністю великого асортименту комерційного ПЗ. Також треба відзначити, що форма накладної реалізації товару включає функції товарно-транспортної накладної, внаслідок чого окреме оформлення ТТН не потрібне.

3.1.2 Посередництво між фінансовими установами і суб'єктами комерції у сфері виконання банківських транзакцій.

Банківська система може приймати платіжні доручення від суб'єктів підприємницької діяльності, лише ті, які були оформлені Системою. Банки не мають можливості здійснити самостійну комерційну транзакцію, оскільки дані про неї не будуть внесені у блокчейн Системи. Ця вимога потрібна до виконання з тієї причини, що при формуванні платіжного доручення в Системі перевіряється підстава для такого платежу – залишок заборгованості за рахунком-фактурою і після чого перевіряється необхідність автоматичного нарахування або сплати податку. За результатами загальної перевірки Система, за необхідності сплати податку, автоматично формує друге доручення для банку на сплату податку. Наведемо приклад, користувач створив платіжне доручення на оплату своєму постачальникові, в сумі 1000 грн з урахуванням податку 10 грн. Для користувача це виглядатиме як єдине платіжне доручення, яке він підписав до виконання. Фактично Система відправить до банку для виконання два доручення: 990 грн відправить на рахунок одержувача і 10 грн – до бюджету як податкове надходження.

3.1.3 Юридичний захист у сфері виконання договірних зобов'язань.

Враховуючи, що Система повністю зберігає увесь ланцюг послідовності дій: договір – рахунок – накладні – платіжні доручення, існує можливість у разі порушення контрагентом зобов'язань, описаних у договорі, автоматично подати заявку на формування судового позову. Наприклад, у разі порушення термінів оплати або відвантаження продукції, користувач в самій формі договору натискає кнопку «підготувати судовий позов», потім обирає будь-кого з переліку акредитованих юридичних компаній і надсилає запит. Потім на прохання юридичної компанії користувач надає диференційований доступ лише до тих документів, які мають стосунок до позову, наприклад: договір, рахунок-фактура, платіжне доручення. Далі юристи автоматично подають позовну заяву з доданими електронними документами користувача.

3.1.4 Автоматизований податковий облік на основі принципів рекурентного нарахування і сплати податків.

Система орієнтована на повне виключення необхідності ручного складання будь-яких податкових звітів. Уся податкова звітність формується автоматично в процесі ведення комерційної діяльності. Реалізувати це завдання дозволяє використання рекурентної форми оплати податків, яка можлива при оподаткування обігу.

Основні принципи оплати податків:

- Пропорційна оплата податків від сум банківських транзакцій. Від кожної суми банківської транзакції автоматично розраховується сума вираховуваного податку, виходячи з податкової ставки за цим видом комерційної діяльності.

- Повна сплата податкового зобов'язання з перших транзакцій. Спочатку розраховується повна сума податку на підставі рахунка-фактури, яка повністю вилучається з перших банківських транзакцій до моменту повного її погашення, після чого залишок коштів зараховується без податкових відрахувань. Така структура зручна при роботі з відстроченням платежу більше місяця або оплатою за фактом реалізації, у такому разі постачальник може обумовити умови оплати протягом пільгового податкового періоду, у вигляді відсотка від суми відвантаженого товару, який потрібний для автоматичного перерахування у вигляді податкових відрахувань. Після чого, не дивлячись на можливі затримки оплат, усі податкові зобов'язання постачальника будуть виконані.

- Самостійна сплата податків. Нараховане податкове зобов'язання має бути сплачене протягом 30 календарних днів з моменту його виникнення. Якщо таке зобов'язання не сплачене за допомогою функцій, описаних у п. 1 і п. 2, користувач самостійно формує платіжне доручення для оплати суми податкового боргу, яка виникла. Такий варіант можливий лише у тому разі, коли протягом тривалого терміну (більше місяця) здійснюється реалізація продукції без оплати, тоді податкова заборгованість має бути самостійно сплачена протягом 30 календарних днів з моменту виникнення. Відповідно для таких випадків, коли неможливо сплатити податки за допомогою варіанта, вказаного в п. 1 або п. 2, існує можливість здійснити оплату в ручному режимі. При формуванні договору з контрагентом користувач вказує в ньому один з перших двох принципів сплати податків. На підставі чого Система отримає вказівку діяти за вказаним принципом відрахування податкових зобов'язань у рамках дії цього договору. Принцип оплати податків №3 не є автоматичним варіантом і використовується лише у разі неможливості виконання попередніх умов оплати, тому можливість такого вибору у функціоналі договору відсутня, але постійно наявна в розділі «Податки».

Основні принципи нарахування податкових зобов'язань.

- Податкові зобов'язання можуть нараховуватися лише суб'єктові комерційної діяльності, який реалізує товари або послуги.

- Податкові зобов'язання нараховуються за фактом настання першої події: банківської транзакції або підписання накладної реалізації.

- Податкові зобов'язання нараховуються на підставі первинної електронної документації згідно з п. 2 і принципами сплати податків № 1 або № 2:

- Нарахування податку за першою подією звільняє від нарахування податку за другою подією, за винятком випадків, коли за другою подією сума податку перевищує суму за першою подією, то донараховується лише різниця цих сум.

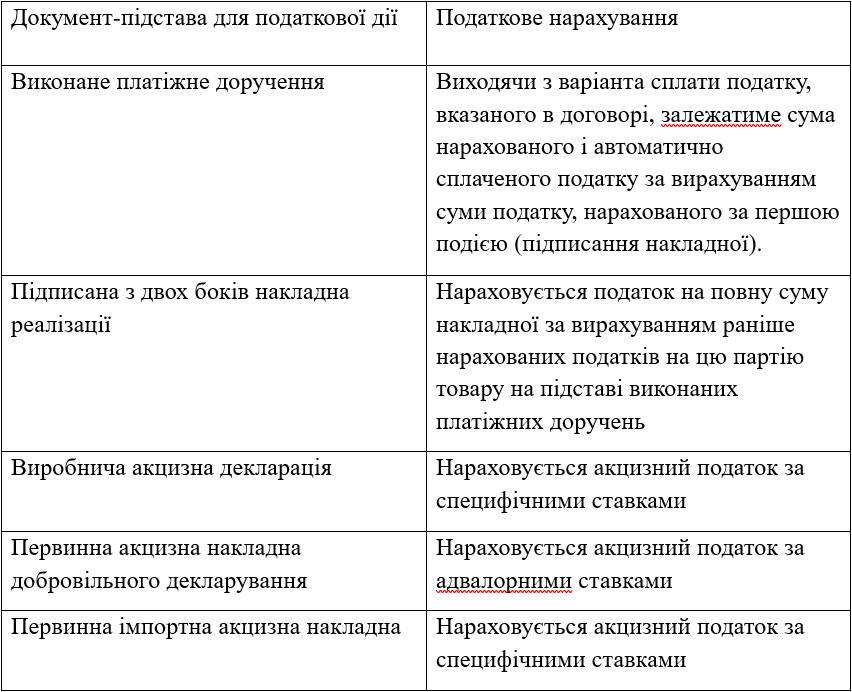

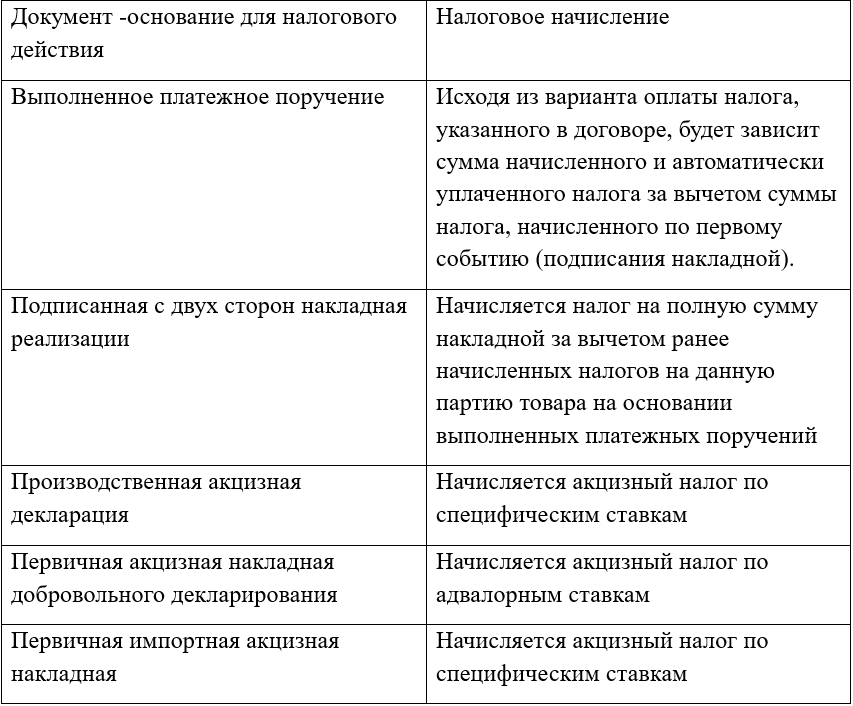

Документальні підстави для нарахування податкових зобов'язань.

Для більше кращого розуміння наведу приклад нарахування і сплати податків по етапах на конкретному прикладі:

1.Для більше кращого розуміння наведу приклад нарахування і сплати податків по етапах на конкретному прикладі:

2.Підписали рахунок-фактуру на суму з урахуванням податку 1000 грн

3.Покупець здійснив попередню оплату у розмірі 30%, відповідно від 300 грн банківської транзакції 3,5% (10,5 грн) буде нараховано і сплачено податку і 289,5 буде отримано постачальником на власний рахунок.

4.Постачальник і покупець підписали накладну реалізації товару на повну суму 1000 грн з урахуванням податку. Нарахування податку складе: 3,5% від 1000 грн (35 грн) – нараховано податку раніше згідно з банківською транзакцією = 24,5 грн. Далі розглянемо два різні можливі варіанти розвитку подій у п. 5.1 і п. 5.2

5.1Покупець порушив зобов'язання щодо термінів оплати, і постачальник на 30-й календарний день був змушений здійснити самостійну оплату податку в сумі 24,5 грн. Потім через деякий час покупець все-таки сплатив залишок заборгованості в сумі 700 грн. Враховуючи, що податкова заборгованість за цією товарною операцією вже повністю погашена, усі 700 грн зараховані на рахунок постачальника.

5.2Через 15 календарних днів постачальник здійснив остаточний розрахунок за своєю заборгованістю, в сумі 700 грн, враховуючи, що нарахування податку з повної суми вже було здійснене, відповідно нарахування від транзакції складатиме 0 грн, але, враховуючи залишок податкової заборгованості у розмірі 24,5 грн, ця сума автоматично відрахована і сплачена до бюджету, постачальник на свій рахунок отримає 700-24,5 = 675,5 грн.

Суми усіх податкових нарахувань і оплат автоматично формуються в звідній таблиці в режимі онлайн, завдяки чому користувач звільняється від необхідності формувати щомісячні, квартальні та річні звіти. Будь-яка дія з фінансової транзакції, нарахування або оплати податку, яку було виконано Системою, означає, що ця дія була виконана в повній відповідності до норм законодавства, а отже, така дія не може згодом розглядатися державними органами як порушення і відповідно такі дії не мають права окремо контролюватися податковими перевірками.

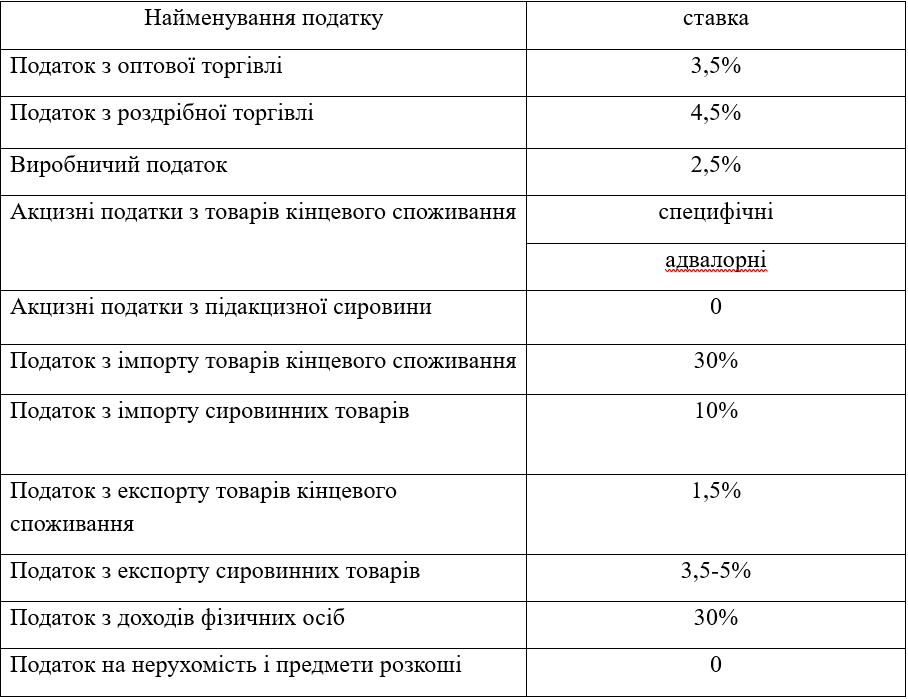

Всього використовуються два податкові механізми: оподаткування з обігу за пропорційними ставками і акцизні податки за специфічними і адвалорними ставками. Далі усі податки поділяються на види залежно від сфери комерційної діяльності: імпорт, експорт, внутрішня оптова торгівля, роздрібна торгівля, виробнича торгівля, акцизна торгівля, доходи фізичних осіб.

Докладніше функціонування податків розглянемо за кожним видом комерційної діяльності.

3.2 Види комерційної діяльності та специфіка їхнього оподаткування

3.2.1 Виробнича торгівля.

Під виробничою торгівлею розуміється первинна стадія реалізації готової продукції від виробника до покупців. Враховуючи необхідність створення мотивуючих умов для розвитку виробничої діяльності, пропонуються такі впровадження:

- Автоматизований функціонал подання на реєстрацію індивідуальних Технічних умов виробництва готової продукції. Після розроблення Технічних умов підприємство-виробник завантажує їх у своєму електронному кабінеті, а також заповнює іншу необхідну інформацію: дані про обладнання, приміщення тощо. У встановлені найкоротші терміни заявник повинен отримати відповідь про відповідність або невідповідність наданої технічної документації умовам описаного технологічного процесу. Мається на увазі, якщо, наприклад, заявник хоче виробляти одяг, то в переліку наявного обладнання мають бути швацькі машинки, швацький зал, стіл для розкрою тощо. У разі позитивної відповіді, в наступні найкоротші терміни повинні прибути представники для фото- і відеофіксації відповідності заявлених виробничих потужностей фактичній наявності. В результаті перевірки на відповідність, в електронний кабінет Заявника має надійти повідомлення про затвердження Технічних умов. Факт затвердження ТУ є підтвердженням статусу «Виробник». Окремо треба наголосити, що перелік необхідного обладнання та інші умови перевірки на відповідність повинні відбуватися в максимально ліберальному і прискореному режимі, без наявності бюрократичної тяганини тощо. Можна навести приклад оформлення кредитів для виробництв деякими комерційними банками, які ставлять для себе мету максимального спрощення процесу перевірки, але й водночас отримання максимальної впевненості в компанії, що перевіряється.

- Індивідуальні коди товарів українських виробників. Пропонується модифікувати державну систему Класифікації кодів товарів і послуг, далі – ККТП. Окрім загальнодержавних кодів товарів, на підставі затверджених Технічних умов створюються індивідуальні коди на асортимент готової продукції виробника. Наприклад, на підставі загального державного коду 1245 (меблеві вироби з дерева) створюється індивідуальний код 1245/1(меблеві вироби з дерева ТМ Згода). Товар з таким індивідуальним кодом може формувати лише підприємство, яке є власником ТУ. Індивідуальний виробничий код несе в собі автоматично технічну інформацію про товар виробника (сертифікат якості) і є підтвердженням його оригінальності. При включенні, наприклад, у рахунок-фактуру товару за індивідуальним кодом, покупець в структурі цього коду одразу отримує інформацію про Сертифікат якості на товар, що спрощує і автоматизує процес передачі технічної документації під час продажу товару. Також це сприяє зниженню рівня підробок на ринку і посиленню просування оригінальних товарів на внутрішньому ринку. Якщо, наприклад, торговий представник купив у виробника товар з індивідуальним кодом у кількості 10 од., те в подальшому торгова компанія-посередник не зможе продати такий товар у кількості 11 од. Також товар з індивідуальним кодом для виробника слугує маркером оподаткування при його первинній реалізації за пільговою податковою ставкою.

- Підсистема: Виробнича декларація - Звіт оригінальних товарів - Сировинний звіт. Після затвердження ТУ відкривається функціонал створення Виробничої декларації. На підставі кожної діючої ТУ формується відповідний вид декларації, до якої виробник може вносити лише ті номенклатури, які були вказані в ТУ. Для контролю кількості продукції, внесеної до декларації, використовується додатковий функціонал Сировинний звіт, за допомогою якого система контролює наявність необхідних видів сировини для виробництва продукції згідно з ТУ. Також в ТУ вказуються норми витрат сировини на 1 од. продукції, згідно з якими здійснюється перевірка коректності кількості, введеної до Виробничої декларації. Після затвердження декларації користувачем відповідні кількості готової продукції ставляться на прихід у Звіті оригінальних товарів і розрахункові за нормами витрат кількості сировини списуються з сировинного звіту. Зі звіту оригінальних товарів залишки готової продукції виробник може переносити до рахунків-фактур, і остаточно залишки готової продукції списуються з виробничого звіту після двостороннього підписання накладної реалізації.

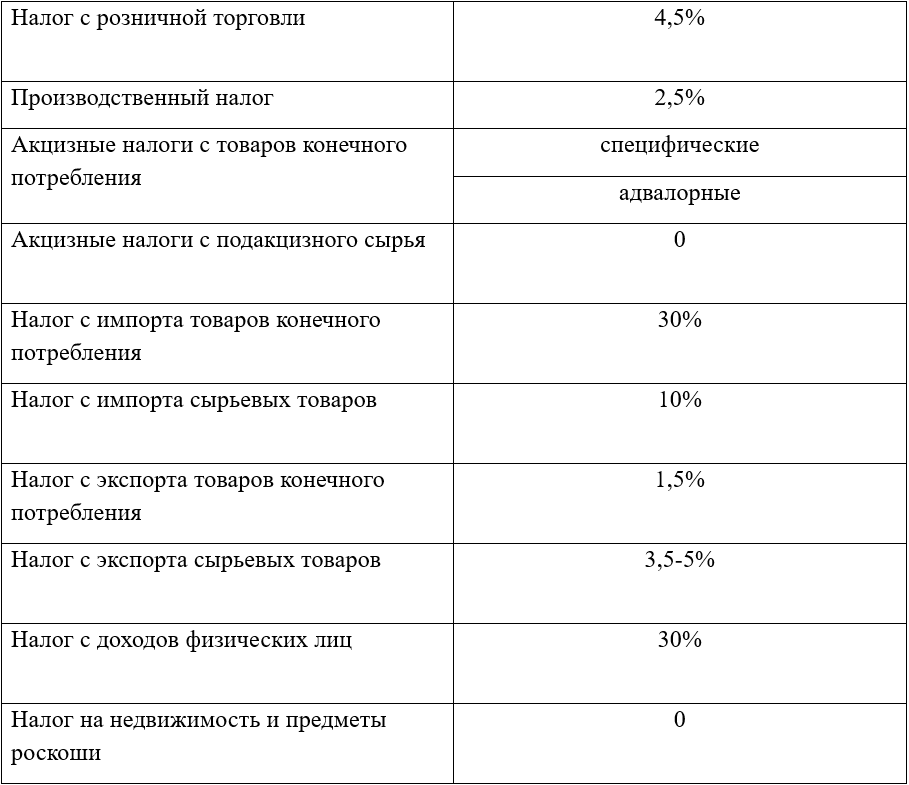

- Податок з виробничої торгівлі за ставкою 2,5%, нараховується одноразово при першому продажу товару від виробника до покупця-резидента України. Виробничий податок нараховується лише на товар з індивідуальним ККТП, який внесений до рахунка-фактури власником Технічним умов. Наступне підприємство, яке придбаває товар за індивідуальним кодом, далі вже здійснює реалізацію такого товару за ставкою податку з оптової торгівлі.

3.2.2 Оптова торгівля

Оптова торгівля на внутрішньому ринку є найпоширенішим видом комерційної діяльності і відповідно це має бути найпростіший і автоматизований процес. Під оптовою торгівлею розуміється посередницька діяльність з продажу будь-яких товарів або послуг, окрім акцизного призначення. Як вже вказувалося вище, товар може реалізовуватися або за загальнодержавними кодами або за індивідуальними виробничими. Незалежно від коду товару, ставка податку з оптової торгівлі становить 3,5%. Якщо торгове підприємство придбаває товар за індивідуальним виробничим кодом, відкривається функціонал Звіт оригінальних товарів, в якому ведеться облік усіх оригінальних товарів українських виробників, що надходять і реалізовуються. Якщо підприємство реалізує товари за загальнодержавними кодами, то жодних обмежень щодо обліку надходжень і витрат не існує. Також треба відзначити, якщо торгове підприємство не реалізовує товар з відстроченнями платежу більше місяця, то необхідність будь-якої ручної сплати податків повністю відсутня, що в принципі створює ефект непомітності оподаткування.

3.2.3 Роздрібна торгівля

Функціонал ведення роздрібної торгівлі неакцизними товарами в електронному кабінеті доступний будь-якому підприємству. Створюється добовий реєстр роздрібної реалізації, до якого за IP адресою підключаються усі касові термінали підприємства. До добового реєстру вносяться усі надходження про реалізацію за касовими чеками. Надходження поділяються на безготівкові (при оплаті банківською картою) і готівкові. Сума добових готівкових надходжень фіксується в реєстрі роздрібної торгівлі, ці грошові кошти протягом певного терміну (1-3 діб) підприємство має можливість переказати на свій безготівковий банківський рахунок за допомогою послуг інкасації або самостійно. У разі невнесення готівкової виручки протягом встановленого терміну на банківський рахунок, така сума автоматично вважається як дохід фізичних осіб-засновників і оподатковується з доходів фізичних осіб, після чого вимога про внесення цієї суми на рахунок підприємства відсутня. У такому разі підприємство може внести в електронний кабінет лише інформацію про конкретного засновника-одержувача, з метою нарахування пенсійних сум на його індивідуальний пенсійний рахунок. Такий варіант передбачає подальшу самостійну сплату ПДФО протягом 30 днів. Усі грошові кошти від роздрібної торгівлі оподатковуються з роздрібної торгівлі за ставкою 4,5%. Списання податку із коштів, які надійшли на банківський рахунок підприємства, здійснюється автоматично з банківського рахунка роздрібної торгівлі. Сплату податку з готівкової виручки, яка не була внесена на рахунок, необхідно здійснити в ручному режимі протягом 30 календарних днів. Після сплати податку з роздробу кошти автоматично переказуються зі спеціального рахунка роздрібної торгівлі на будь-який вказаний рахунок підприємства.

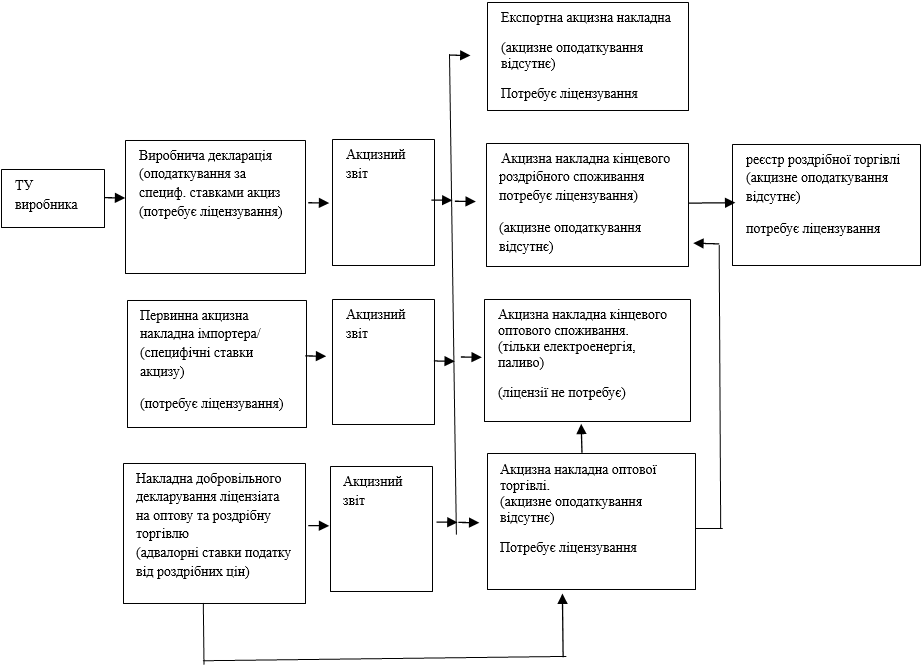

3.2.4 Акцизна торгівля

Умови акцизної торгівлі поширюються на вже існуючі в Україні групи товарів. Це електроенергія, спиртовмісні напої, тютюновмісні товари, паливо, транспортні засоби (ця категорія не описується). Для ведення торгівлі акцизними товарами підприємство у своєму електронному кабінеті повинне подати заявку на отримання відповідної акцизної ліцензії. Після отримання ліцензії у підприємства відкривається функція Акцизний звіт, яка здійснюватиме облік надходжень і реалізацій акцизних товарів. За допомогою Акцизного звіту, на підставі технології блокчейна, можна простежити рух кожної одиниці акцизного товару від моменту його появи на внутрішньому ринку України до моменту його кінцевої реалізації.

Уся акцизна торгівля поділяється на два основні види товарів: підакцизна сировина і товари кінцевого споживання. Розглянемо окремо особливості кожного виду:

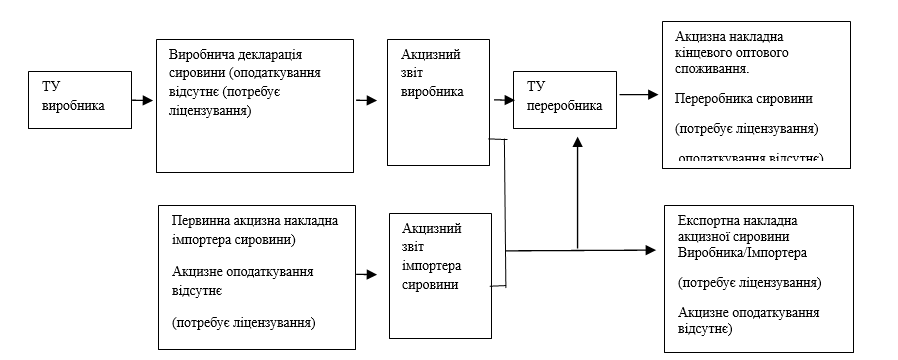

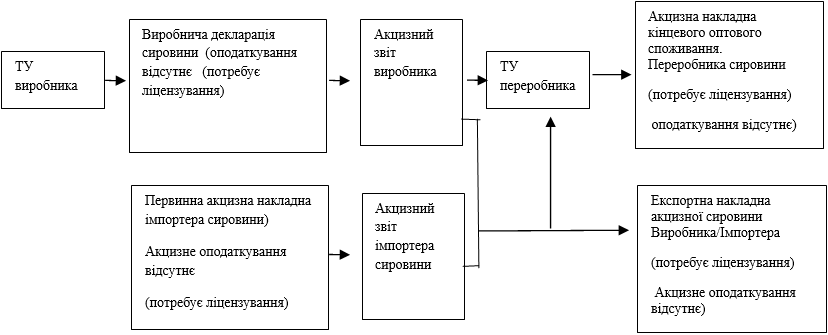

Підакцизна сировина з метою виключення подвійного оподаткування, не повинна обкладатися акцизними податками до стадії його переробки на товари кінцевого споживання. Відповідно, не дивлячись на відсутність оподаткування, повинна існувати система контролю за рухом підакцизної сировини від виробника до переробника або до нерезидента України (експорт). Для реалізації цих завдань пропонується наведений нижче алгоритм дій

- Виробник на підставі ТУ і акцизної ліцензії створює Виробничу декларацію, товар з якою після оплати акцизних податків переноситься в акцизний звіт.

- На підставі залишків товару в Акцизному звіті Виробник створює акцизний рахунок і накладну реалізації.

- Покупцем акцизної сировини може бути лише резидент України, який має у своєму ТУ відповідний вид сировини і акцизну ліцензію.

- Придбана акцизна сировина списується Виробничою декларацією з Сировинного звіту і замість нього в Акцизний звіт і звіт Оригінальних товарів вносяться акцизні товари кінцевого споживання.

- Виробник сировини також може створити експортний акцизний інвойс і накладну, у разі реалізації безпосередньо нерезидентові України.

- Імпортер, що має відповідну акцизну ліцензію, може створити первинну імпортну накладну, дані з якої після сплати акцизів також будуть перенесені в Акцизний звіт

Нижче наведено цей алгоритм у вигляді схеми.

Окремо слід зазначити, що реалізація підакцизної сировини має бути заборонена в роздрібній торгівлі.

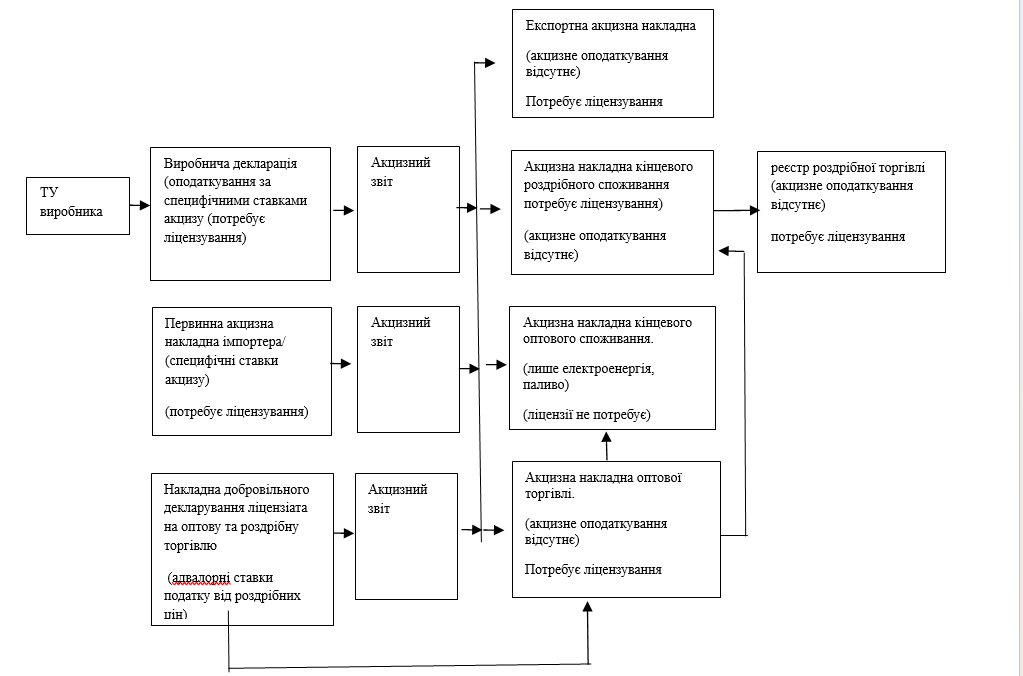

Акцизні товари кінцевого споживання мають аналогічну систему контролю за їхнім рухом від стадії появи на внутрішньому ринку і до моменту їх споживання або експорту. Оподаткування пропонується здійснювати лише на початкових стадіях їх виникнення на внутрішньому ринку. Враховуючи, що такі початкові стадії пов'язані з акцизними складами і митною службою, це дозволяє забезпечити максимально контрольований процес первинного обліку товарів і сплати акцизів з них. Оподаткування на подальших стадіях руху товару до кінцевого споживача вважаю не раціональним, тому що, по-перше, це створюватиме мотивацію для ухилення від оплати акцизів на стадіях руху товару, які менш контрольовані, по-друге, відсутня доцільність розбиття акцизного податку на декілька частин, набагато простіше урахувати одразу увесь акциз і потім тільки контролювати рух такого товару. Враховуючи, що суб'єктам комерційної діяльності такий контроль не загрожує будь-якими додатковими акцизними сплатами, буде відсутня зацікавленість в здійсненні спроб ухилення від контролю за рухом товару. Акцизне оподаткування, як вже вказувалося вище, здійснюється при формуванні виробничої декларації або імпортної акцизної накладної, за специфічними ставками і в окремих випадках адвалорними (електроенергія). Нижче наведено схему руху і оподаткування акцизних товарів кінцевого споживання.

Згідно з вищезгаданою схемою окремо треба описати умови реалізації акцизних товарів кінцевого споживання юридичним особам, йдеться про паливо і електроенергію. Юридичні кінцеві покупці придбавають такі товари без наявності ліцензії, але проте у них також відкривається функція Акцизний звіт, яка враховує лише надходження і списання товару на власні потреби, можливість далі реалізувати акцизний товар відсутня. Завдяки цьому функціоналу існуватиме можливість деталізованого моніторингу руху усіх акцизних товарів від первинних накладних до кінцевих стадій споживання.

Також пропонується розширити можливість оподаткування акцизних товарів за адвалорними ставками (пропорційними) і створити додаткові мотиваційні умови для виведення товарів з тіньового обігу. Функція «Добровільне декларування акцизних товарів кінцевого споживання» дозволяє підприємствам, що мають ліцензію на оптову акцизну торгівлю, самостійно задекларувати надлишки товару, на який відсутній запис у блокчейні Акцизного звіту. У електронному кабінеті заповнюється перелік таких товарів у Добровільній декларації, після чого партія товару надається для фактичної перевірки митної служби. Оподаткування добровільно задекларованих акцизних товарів в експериментальному порядку пропонується здійснювати за адвалорними (пропорційними) ставками від номінальної вартості товару. Номінальна вартість товару визначається виходячи з державних лімітів на роздрібні ціни акцизних товарів. Під Лімітами на роздрібні ціни розуміється механізм державного регулювання ринку акцизних товарів: алкоголь, тютюнові вироби тощо. У процесі такого регулювання держава встановлює мінімальні роздрібні ціни, наприклад на шкідливі товари або ж максимальні роздрібні ціни на стратегічні товари (палива, електроенергія). Інакше кажучи, номінальна вартість визначається виходячи з середніх роздрібних цін ринку. Оподаткування за таким принципом буде збільшене порівняно з акцизними податками за специфічними ставках, але, з іншого боку, таке рішення уявляється справедливим, враховуючи, що суб'єкт комерційної діяльності отримує спрощену можливість легалізувати свої товари для подальшої законної реалізації на ринку України. Після перевірки заявленої партії товару Добровільна декларація підтверджується в електронному кабінеті митною службою і після сплати акцизного податку товар автоматично переноситься в Акцизний звіт.

Роздрібна торгівля акцизними товарами також базується на Акцизному звіті, підприємство не зможе надрукувати в касових чеках більшу кількість товару, аніж є на залишку в Акцизному звіті. Додатковий збір акцизів при роздрібній торгівлі відсутній.

3.2.5 Імпортна і експортна торгівля.

Уся зовнішньоекономічна торгівля здійснюється за загальним алгоритмом рекурентних податків, описаним у п. 3.1. Усі товари поділяються на сировинні і кінцевого споживання. При імпорті договір замість постачальника-нерезидента створює покупець-резидент, в такому договорі вказуються умови сплати податку з імпорту (пропорційно кожній оплаті або повноцінне вирахування податку з перших оплат). На підставі договору покупець-резидент створює Інвойс, на який поширюватимуться умови, описані в договорі зі сплати податку. Далі розглянемо можливі варіанти плати за товар і сплату податку.

- Попередня оплата за імпортний товар. На підставі Інвойсу покупець створює в електронному кабінеті платіжні доручення для банку. Система автоматично розділяє суму оплати на дві частини: податок з імпорту і оплата постачальникові-нерезиденту. Відповідно після здійснення 100% попередньої оплати податок з імпорту вже автоматично буде сплачений. У такому разі після надходження товару на митний пост і підтвердження його ідентичності з даними інвойсу, податок з імпорту вважається вже сплаченим раніше.

- Оплата за фактом постачання на територію України. У такому разі після надходження товару на митний пост покупцеві необхідно спочатку здійснити плату за товар, на підставі чого податок з імпорту автоматично буде вирахуваний з суми оплати. Після чого товар вважатиметься розмитненим.

- Відстрочення платежу більше 30 календарних днів після постачання на територію України. Це єдиний випадок, коли покупцеві необхідно самостійно сплатити податок з імпорту перед виїздом вантажу з митниці, оскільки були відсутні плати за товар і, отже, не було можливості здійснити автоматичне відрахування податку. У разі такому варіанта, в майбутньому під час оплати за товар постачальникові-нерезиденту податок з імпорту вираховуватися не буде.

У будь-яких інших комбінованих варіантах: часткова попередня оплата з подальшою оплатою з відстроченням, часткова попередня оплата з подальшою оплатою по факту тощо, покупець буде вимушений при фактичному отриманні товару на митному посту доплатити різницю несплаченого податку. Якщо покупець сплатить грошові кошти без постачання товару, то за покупцем упродовж певного терміну залишиться можливість завести аналогічний товар вже без сплати податку з імпорту, але при цьому мають бути відсутні штрафні санкції у разі повного непостачання імпортного товару.

На мою думку, пропонований алгоритм буде демотивовувати фіктивно виводити грошові кошти з внутрішнього обігу. І також це знизить необхідність «ручного» контролю за процесами фіктивного виведення грошових коштів під приводом плати за товар або послуги. Оскільки для держави буде дотриманий основний критерій – з виведених коштів сплачений податок. Також з метою створення мотивуючих умов для розвитку промисловості на території української юрисдикції, пропонується використовувати дві податкові ставки з імпорту: Податок з імпорту на сировинні матеріали зі ставкою 10% і податок з імпорту на товари кінцевого споживання зі ставкою 30%. Знижений податок на сировину збільшуватиме конкурентоспроможність на світовому ринку товарів, вироблених в Україні, при цьому збільшений податок з імпорту на товари кінцевого споживання знижуватиме конкурентну перевагу іноземних товарів на внутрішньому ринку і підтримуватиме розвиток виробництв в аналогічних сферах.

Далі розглянемо механізм експортної торгівлі, ексклюзивна умова якого полягає в тому, що податок з експорту заміщає необхідність сплати податку з оптової торгівлі за ставкою 3,5%. При експорті резидент України створює Договір з умовами оплати податку з експорту та Інвойс. Аналогічно, як і при імпорті, податок з експорту сплачується автоматично в усіх випадках, окрім постачання товару з відстроченням платежу більше 30 календарних днів. У такому разі, після затвердження експортної накладної, яка повинна відповідати даним Інвойсу, на резидента нараховується податок з експорту, який має бути самостійно сплачений перед вивезенням товару за кордон України. Відповідно після самостійної сплати податку уся отримана в майбутньому виручка від покупця-нерезидента вже буде звільнена від сплати експортного податку. З метою створення мотивуючих умов для розвитку промисловості на території української юрисдикції, пропонується використовувати дві податкові ставки з експорту: Податок з експорту на сировинні матеріали зі ставкою 3,5% і податок з експорту на товари кінцевого споживання зі ставкою 1,5%. Низький експортний податок на товари кінцевого споживання сприятиме посиленню конкурентних позицій товарів українського виробництва. Підвищений податок на експорт сировини сприятиме створенню вигідніших умов для переробки сировини на території України і подальшого експорту товарів за дешевшою податковою ставкою. Враховуючи, що український експорт в основному складається з сировини з малою доданою вартістю, це відбивається на торговому балансі, який в основному має негативне сальдо. Тому вищеописані умови оподаткування імпорту і експорту справлятимуть позитивне державне регулювання на поліпшення показника торгового балансу. Нижче наведено схему грошового обігу на підставі пропонованих алгоритмів.

На наведеній вище схемі червоним кольором виділені операції, пов'язані зі збільшенням собівартості товарів, зеленим кольором позначені операції, які сприяють зниженню собівартості й підвищенню конкурентної спроможності. У зв'язку з чим іноземним або вітчизняним інвесторам вигідніше буде розвивати виробничу галузь усередині української юрисдикції, завозити імпортну сировину або використовувати вітчизняну і після переробки експортувати товар з доданою вартістю. При цьому треба відзначити, що виробники-резиденти самі можуть регулювати рівень прибутку, що виводиться в інші юрисдикції, за допомогою регулювання вартості експортних товарів. Якщо експортери зацікавлені вивести гроші з внутрішнього обігу, то в ціну включатиметься мінімальна націнка, з розрахунку формування основного прибутку в інших юрисдикціях. Хоча, враховуючи низьку ставку податку з оптової торгівлі, дуже сумнівно, що в інших країнах буде отримана велика економія від перенесення основної частини прибутку.

3.2.6 Оподаткування доходів фізичних осіб.

Основний принцип в оподаткуванні фізичних осіб пропонується розглядати у рамках єдиного податку з лінійною ставкою, далі ПДФО, який включатиме в себе всілякі підвиди податків або внесків, в Україні це ЄСВ, ПДФО, військовий збір. Інакше кажучи, держава бере на себе функцію внутрішнього розподілу зібраного податку на різні потреби: бюджети територіальних органів самоврядування, пенсійний фонд, інші соціальні забезпечення. Об'єднання трьох видів податків і зборів дозволить істотно спростити його адміністрування і звітність для суб'єктів комерційної діяльності. Процес нарахування і сплати ПДФО також автоматизовано здійснюється у рамках електронного кабінету «Податки на долонях». У розділі «Співробітники» підприємство реєструє усіх прийнятих на роботу співробітників, після чого в розділі «Заробітна плата» біля кожного співробітника вводяться дані про його щомісячний дохід і вказується рахунок, з якого здійснюватиметься виплата. Після підписання відомості Система автоматично формує платіжні доручення для банку, із зазначенням реквізитів одержувачів і сум податкових індивідуальних відрахувань з кожного співробітника. Після списання грошових коштів податковий звіт формується автоматично, що виключає необхідність формування бухгалтерії будь-яких додаткових звітів для подання в податкову службу.

На початковому етапі пропонується розглядати ПДФО за ставкою 30%, що порівняно з наявною ситуацією є зниженням податкового навантаження на доходи фізичних осіб на: ЄСВ 22% + військовий збір 5%+ ПДФО 20% - ПДФО єдине 30% = 17%. (значення є орієнтовним, оскільки не врахований ефект подвійного оподаткування). Початкова ставка 30% розрахована на підставі нижченаведених аргументів:

- Враховуючи виявлені в процесі дослідження кореляції між податковими навантаженнями комерційного і приватного капіталу на прикладі інших країн, збільшені навантаження на доходи фізичних осіб можна формувати лише після збільшення зростання ВВП, особливо в контексті товарів з великою доданою вартістю. Отже, з метою мотивації швидкого розвитку національного бізнесу збільшення ставки ПДФО можливе лише після істотного зростання економіки. Наприклад, згідно з даними Індексу Податкового Балансу, Україна має значення 9,34! за умови, що показник країн з середнім рівнем економіки знаходиться в діапазоні від 1 до 2, а у країн з високим показником економіки значення індексу варіюється від 0,34 до 1. Відповідно підняття рівня оподаткування на доходи фізичних осіб, на мою думку, можливе лише тоді, коли український бізнес зможе генерувати достатню кількість доданої вартості.

- Початкова ставка 30% розрахована на умові повного забезпечення першочергових соціальних потреб: ЄСВ 22+Военнный збір 5%.

Також окремо треба розглянути розуміння терміна «оподаткування доходу фізичних» в контексті проєкту «Податки на долонях». Під доходами фізичних осіб розуміються різні законні джерела надходження грошових коштів до осіб, які не ведуть самостійної комерційної діяльності і не є юридичною особою. Відповідно до таких осіб можна віднести як найнятих працівників, так і бенефіціарів бізнесу. Тому застосування єдиного ПДФО за ставкою 30% має бути прирівняне як до заробітної плати, так і до дивідендів бенефіціарів бізнесу. Але, враховуючи, що ПДФО у своїх складових містить частку, що відраховується до пенсійного фонду, цілком справедливо враховувати той факт, що бенефіціар, який одержує свій дохід як фізична особа від прибутку своєї компанії, в майбутньому матиме значно більший об'єм пенсійного нарахування.

3.2.7 Інші податкові особливості проєкту «Податки на долонях»

1. Пропонується повністю відмінити податки на предмети розкоші й нерухомість, як приватну, так і комерційну, оскільки оподаткування цих сфер істотно знижує розвиток економіки і рівня кінцевого споживання. Розглянемо цей аспект більше деталізовано на окремих прикладах комерційної й приватної нерухомості. Комерційна нерухомість є найважливішою складовою функціонування бізнесу, чим більше нерухомості є у розпорядженні бізнесу у вигляді складів, торгових центрів, салонів тощо, тим ефективніше він функціонуватиме. Також слід додатково відзначити, що збільшення таких основних фондів сприяє збільшенню робочих місць і рівня кінцевого споживання, оскільки на обслуговування нерухомості потрібні інші товари, присутні на ринку. Отже, розвиток сектора комерційної нерухомості вигідний для держави, оскільки сприяє утворенню додаткових податкових надходжень. У такому разі додатково оподатковувати об'єкти, які і так забезпечують бюджет, це порівнювати з прикладом, коли суб'єкт зменшує міцність основи, на яку сам же й спирається.

Якщо розглянути суть оподаткування приватної нерухомості й предметів розкоші, то висновки є подібними до вищезгаданих. Уявімо, що фізична особа сплатила податок зі свого доходу і отримала право користуватися власними коштами, вже очищеними від податку, за рахунок яких було придбано житло. І після того як дохід фізичної особи з грошового вираження перетворився на матеріальне, він знову підлягає оподаткуванню. Виходить, що держава дестимулює розвиток ринку нерухомості й використовує, по суті, ефект подвійного оподаткування. При цьому треба відзначити, що відсутність перешкод для розвитку сфери елітної нерухомості або інших предметів розкоші побічно сприятиме збільшенню товарообігу, рівня кінцевого споживання й інвестування в приватну нерухомість. Усі вказані результати, безумовно, побічно впливатимуть на збільшення податкових надходжень з інших сфер, наприклад: збільшення попиту на елітні автомобілі сприятиме збільшенню їх імпорту і, отже, надходжень від податку з імпорту; посилення зацікавленості в придбанні елітних житлових об'єктів впливатиме на збільшення замовлень будівельних компаній і сфери обслуговування, що також пов'язане зі збільшенням податкових надходжень. Інакше кажучи, усі описані позитивні аспекти від відміни податків на нерухомість і предмети розкоші сприятимуть збільшенню накопичення капіталів суспільства, що, на мою думку, є одним з найважливіших чинників розвитку економіки в цілому.

2. Спрощені системи оподаткування мають бути скасовані, оскільки, по-перше, як показали результати мого дослідження, імплементація в одну загальну систему низки інших підсистем сприяє зниженню загальної фіскальної ефективності, прозорості податкової сфери і нерівноправності платників податків. По-друге, зникає необхідність у спрощених системах, оскільки єдина податкова система і так являє собою спрощену і максимально диджиталізовану модель. Управління електронним кабінетом і процесами оподаткування можна одноосібно здійснювати як для підприємства з одним працівником і обігом 10 тис. грн, так і для підприємства, наприклад, зі ста працівниками і обігом 10 млн грн.

3. Мають бути скасовані операції зі внесення і повернення фінансової допомоги. Оскільки у рамках цього проєкту такі операції розглядаються як дохід юридичної особи або фізичної і відповідно в автоматичному режимі будуть піддані оподаткуванню.

4. Переваги податкового проєкту «Податки на долонях»

- Презумпція невинуватості платника податків.

- Відсутність необхідності податкових перевірок.

- Відсутність необхідності ручного формування податкових звітів і їх подання до органів з перевірки.

- Простота і прозорість податкової системи, що сприятиме рівноправ'ю платників податків.

- Зниження рівня корупційної складової і приводів «тиску» на бізнес.

- Створення мотиваційних умов для інвестицій в розвиток національної економіки, особливо у сфері виробництва товарів з великою доданою вартістю.

- Оперативне щоденне надходження податків до бюджету.

- Виключення негативного впливу чинників податкової моралі й світової економічної глобалізації.

- Єдина система документообігу і автоматизована юридична підтримка в питаннях дотримання договірних умов.

- Підтримка українських виробників шляхом підтвердження оригінальності їхніх товарів на внутрішньому ринку і автоматизація процесів передачі інформації про характеристики готової продукції.

- Автоматизована система моніторингу за рухом акцизних товарів.

На закінчення слід зазначити, що за допомогою усіх ставок наведених вище податків, за винятком ПДФО, моделювалися податкові надходження на прикладі фактичного товарообігу України в 2021 р., внаслідок чого були виявлені приблизно аналогічні об'єми податкових надходжень.

Докладніше вивчити усі вищеописані процеси можна на практичних прикладах в додатку для моделювання і збору статистичних даних проєкту «Податки на долонях» за посиланням: https://podatky.online/

Літературні джерела

- Brussarski, R. Y. 70 Years Value Added Tax. Finance, Accounting and Business Analysis (FABA), (2024) 6(1), 1–11 https://faba.bg/index.php/faba/article/view/194

- Рейтинг індексу CTHI за 2024 р. Електронний ресурс дослідницького фонду Tax Justice Network https://cthi.taxjustice.net/full-list

- Електронний ресурс некомерційного дослідницького фонду The1841Foundation https://the1841foundation.com/wp-content/uploads/2025/05/Tax-Hell-Index_2024_The-1841-Foundation_EN_.pdf

- Андрущенко В., Тучак Т. Морально-етичні імперативи податків та оподаткування (західна традиція):монографія; Національний університет державної податкової служби України. Науково-дослідний інститут фінансового права. Алерта, 2013. Київ. 382 с

- Рейтинг штатів США за індексом Tax Climate Index за 2024 р. Електронний ресурс некомерційного дослідницького фонду Tax Foundation https://taxfoundation.org/research/all/state/2024-state-business-tax-climate-index/

- 1. Первопричины формирования мировой системы налогообложения

- 2. Аспекты украинской налоговой системы: историческое наследие политического субъективизма, глобализация мировой экономики, налоговая мораль общества.

- 3. Описание концепции налогового проекта “Податки на долонях”

- 4. Преимущества налогового проекта “Податки на долонях”

1. Первопричины формирования мировой системы налогообложения

Все основные налоги современной налоговой системы, можно разделить по критерию исторической хронологии на два основных вида: налоги эпохи Древнего Рима и политэкономические налоговые механизмы периода 18-20 века.

Налоги Древнего Рима – это налог с оборота (centesima rerum venalium), акцизные налоги и пропорциональные налоговые принципы (линейные ставки). Согласно литературным источникам, акцизы являются не личным достоянием Рима, поскольку в данную эпохи облагать налогами товары при пересечении условных мест начали и в других странах, но в Древнем Риме впервые начали использовать налог с оборота по линейной ставке 1%. На основании механизма налогообложения оборота в современном мире работают такие налоги как: НДФО, налог с продаж (США), налог с оборота в упрощенных системах налогообложения, ЕСВ. Эффективность механизмов акцизов и налогообложения оборота в первую очередь доказано на протяжении десятков веков, поскольку не взирая на воздействие научно-технического прогресса данные механизмы продолжают стабильно функционировать. На большом часовом диапазоне 1970-2021 г., мною было проведено исследования налоговых сборов в разных странах ОЕСР. На основании чего было выявлено, что налог с продаж в массовом использовании сохранился только в США и при этом он демонстрирует стабильную низкую волатильность и высокие уровни налоговых сборов. По своим объёмам поступлений он превышает почти все налоги с товарооборота в США и находится на одном уровне с налогами и пошлинами с импорта (2-2,5% от ВВП).

Налоги периода рассвета политэкономических взглядов (18-20 век) – это НДС, налог с прибыли, прогрессивные ставки, упрощенные системы налогообложения.

Начиная с эпохи Возрождения, в сфере налогообложения начали все более популизироваться экономические решения сформированные через призму политических интересов. Основоположниками политического подхода при формировании налоговых механизмов можно считать таких политических деятелей как Н. Маккиавелли, Ф. Гвичиардини, которые, к примеру выступали с критикой пропорционального принципа налоговой ставки и предлагали использовать прогрессивные методы. Всю суть таких предложений, можно описать в одной из фраз Маккиавели: “...... ничто не правильно само по себе, все зависит от обстоятельств”. Такие подходы ученых в своей деятельности очень точно описал американский социолог Фриц Махлуп (1902–1983), который разделил научные методы исследования на два вида :

- Позитивный метод (как есть фактически) — это принцип научного исследования, основанный на поиске истины без привязки к сегодняшнему мнению общества либо чьих-то личных интересов.

- Нормативный метод (как хочется, чтобы было) это принцип научного исследования, направленный на обоснования результатов исследования в рамках существующих настроений общества либо политических интересов.

К примеру такие ученые как Г. Галилей или Дж. Бруно использовали позитивный метод исследования явлений, не взирая на крайнюю непопулярность результатов их исследований в обществе и правительстве. Примеров известных ученых, которые использовали нормативный метод намного больше, но нужно отметить, что, если ученый использует нормативный метод это не всегда означает его сознательную позицию угодить чьим-то интересам, мотивация ученого может строиться на его личных каких-либо политических или социальных убеждениях, которые он хочет реализовать через научные аргументации. В сфере налогообложения нормативные методы использовали: Д. Рикардо (социалистически-либеральная идеология), К. Маркс (коммунизм, марксизм), А. Вагнер (социал-национализм), А. Пігу (либеральная демократия).

Рассмотрим субъективный характер такого продукта политической экономики как прогрессивные ставки, суть которого, два ученых с противоположными идеологическими взглядами умудрились трактовать каждый на свой лад. А. Вагнер известный немецкий экономист – приверженец Гитлеровского нацизма, трактовал прогрессивные ставки с позиции того, что интересы государства должны преобладать над интересами общества и граждан, поскольку основная цель политики государства – достижение мирового господства. Эта миссия требует мобилизации всех ресурсов страны, а милитарные расходы должны многократно увеличиться. Поэтому все излишки доходов граждан должны быть перераспределены в государственный бюджет путем применения прогрессивных ставок обложения доходов состоятельных граждан. Американская профессорша истории Э. Кларк в своем труде «Адольф Вагнер: от национального экономиста до национал-социалиста» (1940) отмечает формирование в эпоху гитлеровского нацизма отдельного направления экономической мысли, которое она называла экономическим национализмом. Иными словами, Э. Кларк придает критике нормативный подход в научной деятельности, но при этом следует отметить, что американская авторша не совсем искренняя, поскольку точно такой же нормативный подход используют ее коллеги из США и стран Европы только с противоположной направленностью политических интересов. К примеру, ученый из мира Э. Кларк, экономист А. Пигу, который являлся приверженцем либеральной демократии Запада, трактовал прогрессивные ставки как механизм наивысшего государственного патернализма, направленного на защиту малообеспеченных слоев населения. Исходя из позиции, что прогрессивные ставки ставят на первое место интересы общества и только на второе место интересы государства.

Далее рассмотрим загадочную историю возникновения и распространения НДС. Как известно из литературных источников, механизм налога на добавленную стоимость разработал крупный немецкий предприниматель Карл Вильгельм фон Сименс, бизнесмен являлся активным противником налога с оборота, господствующего на то время мире. Основная цель разработанного нового механизма НДС для Сименса заключалась в противопоставлении его налогу с оборота. При этом ставки налога с оборота, действующие на то время в мире, были довольно лояльные к бизнесу.

Исходя из вышеизложенного можно выразить собственное предположение, о том, что поскольку К. Сименс активно занимался транснациональной коммерцией, он активно использовал внутрикорпоративную торговлю (фиктивную перепродажу товара через контролируемые предприятия), в таком случае и правда нужно признать что даже ставка налога как в Германии 0,75% если применится к десятку фиктивных цепочек перевода денег, то итоговая сумма налога будет уже составлять весомые 7,5%.